«Могли ли вы представить три года назад, что инвесторы, а не пенсионеры охотно будут скупать квартиры в Высокогорском или Лаишевском районах?» — делится новостями из мира недвижимости руководитель агентства «Счастливый дом» Анастасия Гизатова. В новом материале эксперт рассказала, как застройщики будут бороться за семьи с детьми и как они маскируют скидки, а некоторые предлагают всего 2% годовых и почему квартира, которую вы хотите купить, может быть дороже, чем соседняя.

Дети не только цветы жизни, но и выгодная ипотечная ставка на весь срок кредитования

Дети не только цветы жизни, но и выгодная ипотечная ставка на весь срок кредитования

Практически все застройщики маскируют скидки и дополнительно субсидируют ставку

Со второго полугодия 2021-го сократился инвестиционный спрос на казанские новостройки. Стремительный рост цен и июльское снижение лимита по ипотеке с господдержкой до 3 млн рублей охладили пыл инвесторов и пошатнули их уверенность в том, что цены могут еще сильнее увеличиться. Многие ждали, что застройщики впадут в отчаяние и квадратные метры начнут дешеветь. Но этому помешали инфляция, рост девелоперских издержек, в том числе себестоимость строительства и волна покупателей по «семейной ипотеке».

Из всего этого вполне можно сделать вывод, что дети не только цветы жизни, но и выгодная ипотечная ставка на весь срок кредитования. Посудите сами: во-первых, теперь семье достаточно одного ребенка, рожденного в период с 1 января 2018 года по 31 декабря 2022-го (напомню, что раньше требовалось наличие двух малышей). И тут, в отличие от других программ, возраст и место работы родителей не имеют значения.

Во-вторых, ставка по программе составляет 6%. Так что внимательно изучите все предложения. Практически все застройщики маскируют скидки и дополнительно субсидируют ставку. Особо щедрые предлагают не больше 2% годовых (Европам это и не снилось). В-третьих, если ребенок родился с 1 июля 2018 года до 31 декабря 2022-го, ипотеку можно взять до 1 марта 2023 года (!). И не забываем, что максимальная сумма кредита в Татарстане — 6 млн рублей.

Ну и ложка дегтя: все эти чудесные условия распространяются исключительно на покупку жилья от застройщика, т. е. в новостройке, на вторичном рынке или для приобретения (строительства) частного дома с земельным участком.

Еще раз напомню, что срок кредита у нас до 30 лет, а первоначальный взнос должен быть не менее 15% от стоимости квартиры. Для этого как раз можно воспользоваться материнским капиталом. В 2021-м его размер за первого ребенка, родившегося с 1 января 2020 года, составляет почти 484 тыс. рублей. Если в семье появился второй, то дополнительная выплата — 155 550 рублей. При этом если вы ранее не пользовались «матом», то при рождении второго и третьего ребенка после 1 января 2020-го можно получить 639 тыс. рублей. А тем, у кого родился третий наследник, положены дополнительные 450 тыс. рублей на погашение ипотеки (нет ограничений, новостройка это или вторичка). Программы можно суммировать. Например, третий ребенок плюс маткапитал за второго — это позволит сэкономить 1 089 431 рубль.

Семьям с малышами целесообразнее приобрести новостройку

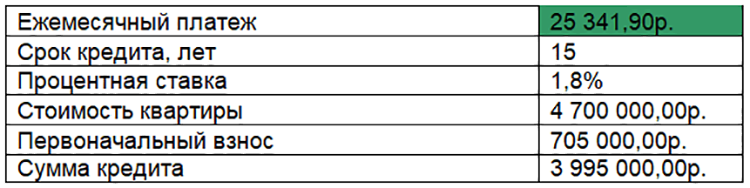

Давайте проанализируем, что выгоднее приобрести семье Мардановых — небольшую новостройку или хрущевку?

Новостройка (застройщик субсидирует ставку):

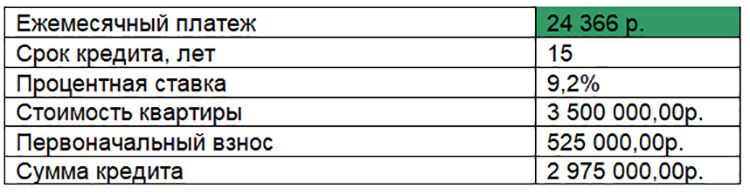

А теперь добрая и всем понятная хрущевка (желающих субсидировать нет)

Получается, что если идет речь о приобретении квартиры по ипотеке, то семьям с малышами целесообразнее купить новостройку, при условии, что ставка значительно субсидируется застройщиком.

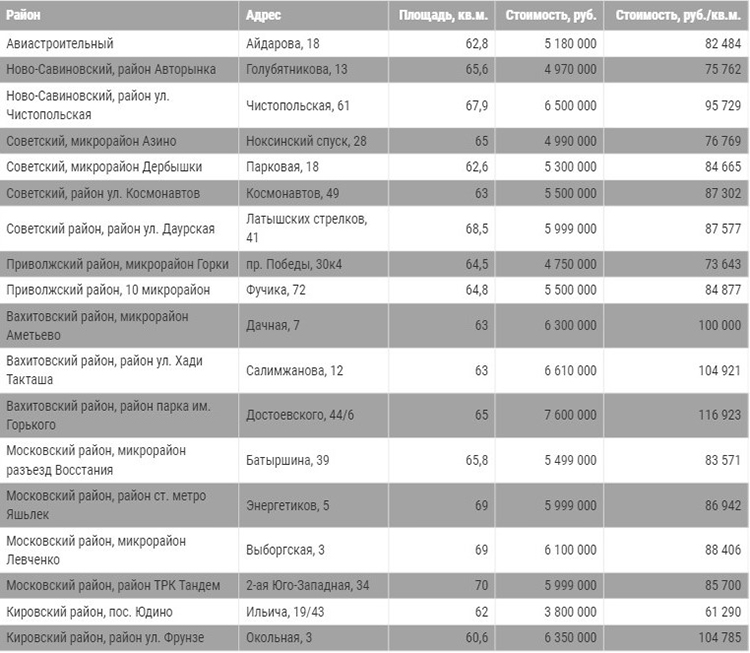

Трехкомнатные квартиры на вторичке подорожали не так сильно

Весь год шел процесс увеличения разрыва между первичным и вторичным жильем. Таким образом, если вы продаете свою старую квартиру, то на новую придется добавлять больше, чем годом или двумя ранее.

Если в 2019-м, продав хрущевку, было достаточно 825 тыс. рублей для приобретения «однушки» в строящемся доме, то в 2021 году нужно почти в 3 раза больше. Но сейчас этот процесс замедляется и вторичка уменьшает разрыв.

Значительный рост цен произошел в сегменте малометражных квартир. Во-первых, классическая субсидированная программа ограничивает лимит до 3 млн рублей. Во-вторых, платежеспособность населения не настолько высокая, чтобы позволить себе квартиры большой квадратуры.

Трехкомнатные квартиры на вторичке подорожали не так сильно, как малометражные «товарищи». И именно в этой категории частенько встречаются срочные продажи и дисконты.

Цена на аналогичные квартиры в разных районах Казани могут отличаться более чем на 1 млн рублей. Например, «трешка» в Азино вам обойдется на 1,5 млн рублей дешевле, чем в наиболее востребованной части Ново-Савиновского района.

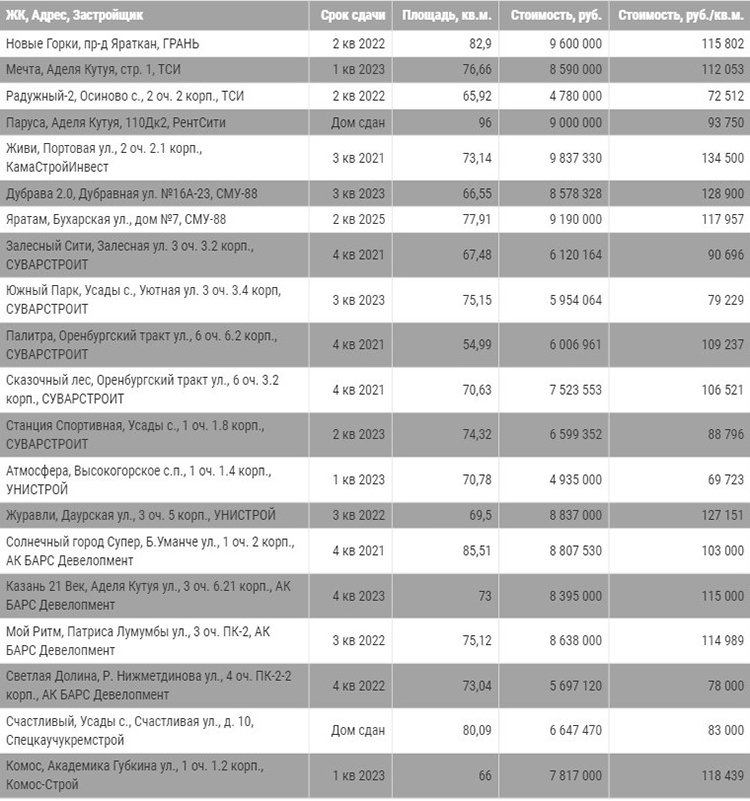

Дефицита трехкомнатных у девелоперов Казани не наблюдается. Практически в любом районе можно найти предложения, в том числе и после ввода дома в эксплуатацию. Что примечательно, эта квартира может быть дешевле, расположенной по соседству, но на стадии котлована.

Что нас ожидает осенью

Начнем с того, что покупатели все более лояльно относятся к расширению радиуса поиска жилья. Спрос перетекает в недооцененные локации. Могли ли вы представить три года назад, что инвесторы, а не пенсионеры охотно будут скупать квартиры в Высокогорском или Лаишевском районах?

Кроме того, в продаже появятся новые проекты, что ослабит острый дефицит. Цены, конечно, все равно не порадуют, но хоть не удивят. Кого сейчас удивишь стоимостью квадратного метра в 150 тыс. рублей?

В продаже появятся новые проекты, что ослабит острый дефицит. Цены, конечно, все равно не порадуют, но хоть не удивят

В продаже появятся новые проекты, что ослабит острый дефицит. Цены, конечно, все равно не порадуют, но хоть не удивят

Застройщики, используя различные маркетинговые кампании, будут бороться за внимание семейных покупателей с детьми. Им сохранен лимит и пониженная ставка. В рекламах будет мелькать все больше счастливых беззубых улыбок, а площадки во дворах станут качественнее.

Субсидированная застройщиками ставка будет набирать обороты на наименее ликвидные предложения. Как правило, это крупногабаритные квартиры или с более чем двумя комнатами, что как раз и попадает в поле зрения семей с детьми.

Комментарии 82

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.