100-процентная «дочка» швейцарской компании, концерн General Invest, представил руководителя компании в Татарстане. Им стал Булат Шарифзянов, обладатель релевантного опыта в финансово-инвестиционной сфере в Канаде. О том, какую подноготную российского бизнеса он увидел, работая в российском кредитном рейтинговом агентстве, на чем зарабатывают инвестдома и от чего предостерегают состоятельных клиентов, Шарифзянов рассказал нашему изданию.

Булат Шарифзянов: «Все эти годы я скучал по родине и людям. Хочу быть достойным сыном отечества и реализовать свои знания и опыт там, где они нужны»

Булат Шарифзянов: «Все эти годы я скучал по родине и людям. Хочу быть достойным сыном отечества и реализовать свои знания и опыт там, где они нужны»

«Я ЛИЧНО ЗНАЮ МНОГИХ ИНВЕСТОРОВ ИЗ ТАТАРСТАНА — ОНИ АКТИВНО ИНТЕРЕСУЮТСЯ ЗАРУБЕЖНЫМ ОПЫТОМ»

— Булат, вы родом из Казани, но учились и долгое время работали в Канаде, потом в Москве. Почему вернулись?

— Для меня было важно получить знания и опыт за рубежом, чтобы посмотреть шире на индустрию, в которой я планировал реализоваться. Все эти годы я скучал по родине и людям. Хочу быть достойным сыном отечества и реализовать свои знания и опыт там, где они нужны. Как говорит наш первый президент Минтимер Шарипович Шаймиев, где родился, там и пригодился.

— Расскажете о своем опыте в Канаде в инвестиционной сфере?

— Я был вице-президентом Финансово-Инвестиционной Ассоциации при Университете Concordia в Монреале, где мы проводили множество мероприятий по повышению уровня финансовой грамотности среди членов ассоциации, а также анализировали и обсуждали инвестиционные возможности и события на финансовых рынках. Параллельно работал в инвестиционной лаборатории Formula Growth Lab, где мы проводили экономические исследования, применяя базы данных Bloomberg, Baseline, Thomson и Ibbotson. Также я являлся членом рабочей группы Международной Ассоциации по Риск-Менеджменту (PRMIA) в Монреале, где нашей задачей являлось повышение качества аналитики в области рисков и риск-менеджмента при принятии инвестиционных и управленческих решений, а также объединение профессионалов из этой области.

Я получил колоссальный опыт и на многие процессы посмотрел иначе и глубже. Мне также отрадно было наблюдать и тенденцию трансформации самих инвесторов — благодаря кризису 2008 года они стали уделять намного более пристальное внимание качеству управления рисками внутри корпораций, в которые они инвестируют. Люди стали более взвешенно принимать свои инвестиционные решения, основывая их на анализе эмитентов, а не на погоне за наживой. Уроки кризиса пошли всем на пользу.

— Видите ли вы потенциал в Татарстане с точки зрения интереса к инвестированию? В чем разница в подходе к инвестированию у нас и за границей?

— О да, конечно вижу — именно поэтому я здесь. Наша земля богата на людей, которые понимают всю важность грамотного управления своими активами. Я лично знаю многих инвесторов из Татарстана, которые всегда готовы открывать для себя новые способы сохранения и приумножения своего благосостояния. Они постоянно повышают уровень своей финансовой грамотности, окружают себя лучшими специалистами на рынке и активно интересуются зарубежным опытом.

Конечно, стоит отметить, что инвестирование в республике сложно назвать повсеместным занятием, но скорее не потому, что люди не могут или не хотят этого делать, а потому, что у нас не так много компаний, которые способны обеспечить грамотное управление активами.

«В ЗАВИСИМОСТИ ОТ ЗАДАЧ КАЖДОГО КЛИЕНТА МЕНЯЕМ ПАРАМЕТРЫ ИНВЕСТИЦИОННЫХ ПРОДУКТОВ»

— Компания General Invest, которую вы возглавили в Татарстане, на ваш взгляд, может изменить наших инвесторов? Почему вы выбрали именно эту компанию?

— Дело в том, что General Invest является 100-процентной «дочкой» швейцарской компании. Это уникальный по своей структуре, не похожий на все остальные компании инвестиционный бутик, который позволяет предложить инвесторам намного больше, чем стандартный набор инвестиционных услуг. Это компания европейского формата Family office* и принципиально другой уровень в подходе к инвестору и его задачам. Наш фокус — квалифицированные инвесторы.

Важно понимать, что General Invest — это не огромная корпорация, где клиент всего лишь статистика, а инвестиционный бутик с индивидуальным подходом к каждому. Мы понимаем, что работаем для клиентов и благодаря им, — для нас принципиально важно выстраивать многолетнее сотрудничество с каждым инвестором. Таким подходом мало кто может похвастаться на российском рынке.

Поэтому, отвечая на ваш вопрос, — да, наша компания может изменить инвесторов, приучив их к лучшему сервису, грамотной оценке рисков, оптимальной диверсификации портфелей в соответствии с поставленными задачами и горизонтом планирования.

— То есть General Invest существенно отличается от других private-банков? А в чем преимущество для клиента?

— Основных отличий два. Первое — это, как я уже сказал, индивидуальный подход к задачам каждого конкретного инвестора. У нас нет коробочных решений, одинаковых для всех — мы не банк. В зависимости от задач каждого конкретного клиента мы меняем параметры инвестиционных продуктов, подбирая для него лучшие идеи, отвечающие именно его целям. Это как купить готовый костюм — вроде бы и денег отдал за него много, а он все равно плохо сидит. Другое дело, когда шьешь на заказ по своим индивидуальным меркам: все — от ткани до фасона — на твое усмотрение и сидит идеально.

Второе отличие — то, что мы занимаемся только управлением активами и брокерским обслуживанием. Это наша основная деятельность, и мы в ней профессионалы. Для других private-банков это одно из направлений бизнеса, которому они не могут уделить все свое внимание по ряду объективных причин.

Куда вы пойдете лечить зубы: в клинику общих медицинских услуг, при которой имеется стоматология, или же в специализированную стоматологическую клинику с многолетним наработанным опытом в данной сфере? У кого закажете окна: у компании, которая профессионально работает только с окнами и знает о них все, или у той, которая занимается всеми видами стройматериалов, включая окна? Думаю, ответ очевиден. Мы и есть та самая специализированная компания, только в сфере управления частным капиталом. Вся разница в качестве оказываемых услуг, глубине знаний и экспертизе.

General Invest уже 12 лет на российском рынке, и все эти годы компания занимается исключительно рынком ценных бумаг — мы эксперты в данной области. Все наши усилия сконцентрированы в таком направлении, вся наша команда состоит из признанных в индустрии профессионалов, обладающих уникальным опытом и наградами международных институтов. Если завтра у какого-нибудь крупного банка перестанет существовать подразделение Private banking**, он не сильно расстроится, так как у него останется множество других направлений бизнеса. Для нас же уровень ответственности намного выше, потому что это наш основной бизнес — нам просто нельзя подвести клиента.

«Наши клиенты чаще всего уже имеют опыт инвестирования, но все же предпочитают положиться на нас, нежели действовать самостоятельно»

«Наши клиенты чаще всего уже имеют опыт инвестирования, но все же предпочитают положиться на нас, нежели действовать самостоятельно»

НАША ГЛАВНАЯ ЗАДАЧА — СОХРАНЕНИЕ КАПИТАЛА, И УЖЕ НА ВТОРОМ МЕСТЕ СТОИТ ЕГО ПРИУМНОЖЕНИЕ

— Вы отметили, что работаете только с квалифицированными инвесторами — кто это и почему именно с ними?

— Квалифицированные инвесторы — это физические или юридические лица, которые в соответствии с требованиями Центрального Банка РФ признаны способными осуществлять операции на рынке ценных бумаг в отношении тех видов финансовых инструментов и услуг, которые предназначены только для квалифицированных инвесторов. Это позволяет совершать операции с любыми классами активов, включая зарубежные, грамотно диверсифицировать портфель и наполнять его наиболее интересными бумагами.

Другими словами, наше сотрудничество с такой категорией клиентов обусловлено тем, что мы хотим предложить максимально возможный спектр инвестиционных услуг, а он доступен не всем. После получения статуса квалифицированного инвестора клиенту открываются новые возможности, доступны любые классы активов и рынки, а мы, в свою очередь, можем предложить оптимальное наполнение портфеля, сбалансированного и диверсифицированного в соответствии с потребностями каждого конкретного инвестора.

Наши клиенты чаще всего уже имеют опыт инвестирования, но все же предпочитают положиться на нас, нежели действовать самостоятельно. Даже при наличии понимания рынка не всегда хватает времени на то, чтобы за ним следить в режиме 24/7, а для нас это ежедневная работа — даже в выходные и праздники.

— О каких суммах идет речь, когда мы говорим о грамотном инвестировании?

— Мы работаем с довольно крупными инвесторами — чаще всего это суммы от 10 миллионов рублей и выше. В соответствии с законодательством РФ, квалифицированным инвестором можно признать того, чьи активы составляют не менее 6 миллионов рублей. Оптимально сбалансированный портфель можно составить на отметке в 30 миллионов рублей и выше (от 10 миллионов, если составляем его в рублях) — все зависит от аппетита инвестора к риску и поставленных им задач.

Все еще зависит от стиля управления, который больше предпочитает инвестор. Это может быть ДУ — доверительное управление, где мы будем управлять его портфелем, или БО — брокерское обслуживание, где клиент сам принимает решения о проведении сделок по портфелю на основе наших рекомендаций и анализа рынка. Также среди наших партнеров есть компании, которые помогут инвесторам структурировать активы и бизнес, создать трастовые фонды, оказать юридические и прочие услуги, связанные с управлением благосостоянием.

ВАЖНО ПОМНИТЬ: ВЫСОКАЯ ДОХОДНОСТЬ — ЭТО ВСЕГДА СУЩЕСТВЕННЫЙ РИСК

— Вы 7 лет возглавляли клиентский департамент в одном из крупнейших российских Рейтинговых Агентств «Рус-Рейтинг» и отвечали за развитие бизнеса в России и СНГ. Среди ваших клиентов были IFC (World bank group), JP Morgan, EBRD, Standard Chartered Bank, Commerzbank AG, АФК Система, Газпромбанк, Альфа-Банк, ING Bank и другие крупные корпорации, банки и фонды. Присваивая рейтинг компании, вы проводили глубокий анализ ее внутреннего устройства, финансового положения и прочего, видели всю подноготную. Были ли среди них российские инвестиционные компании, насколько прозрачен их бизнес? Можно ли им доверять?

— Это был интересный опыт, в ходе которого я увидел, как многие российские инвестиционные компании поменяли свои модели бизнеса, приведя их к европейским стандартам. На сегодняшний день прозрачность управления схожа с европейскими организациями. Скорее всего, это обусловлено ужесточением регулирования рынка со стороны Центрального Банка и других надзорных органов. Меня это очень радует. Инвестиционный бизнес сегодня сильно зарегулирован и, с одной стороны, это хорошо, так как рынок очистился от сомнительных игроков, а с другой — довольно сложно соответствовать всем требованиям и оставаться прибыльными.

— А на чем зарабатывают инвестдома?

— У инвестиционных компаний два основных источника дохода: management fee — комиссия за управление активами — и performance fee — комиссия за результат управления. Кстати, к разговорам о том, что инвесткомпаниям все равно, заработал ли их клиент. Очевидно, что это не так, потому что, когда клиент в плюсе, компания зарабатывает вместе с ним. Management fee и performance fee — источник доходов УК и организаций с лицензией доверительного управления. Но в целом у больших инвестдомов есть и другие источники выручки, в том числе комиссии за сделки на рынках капитала (ECM и DCM), трейдинговые комиссии, комиссии за консалтинговые и аналитические услуги и так далее.

— Боятся ли инвесторы отдавать вам свои деньги?

— Грамотный инвестор понимает, что ничего не отдает инвестиционной компании. Инвестдом — не фонд и не банк. Деньги инвестора в соответствии с требованием законодательства хранятся на специальных счетах, в нашем случае в Национальном расчетном депозитарии (НКО АО НРД). Брокер или управляющий обязаны вести учет денежных средств каждого клиента и отчитываться перед ним. На активы клиентов не может быть обращено взыскание по обязательствам брокера или управляющего. За соблюдением всех этих требований пристально следит ЦБ РФ.

«Наша главная задача — сохранение капитала, и уже на втором месте стоит его приумножение. Очень часто сохранить капитал куда сложнее, чем заработать. Те, кто хотя бы раз терял свои накопления, хорошо понимают, о чем идет речь»

«Наша главная задача — сохранение капитала, и уже на втором месте стоит его приумножение. Очень часто сохранить капитал куда сложнее, чем заработать. Те, кто хотя бы раз терял свои накопления, хорошо понимают, о чем идет речь»

«КТО ВЛОЖИЛ В НЕДВИЖИМОСТЬ, ОСТАЛСЯ В БОЛЬШОМ МИНУСЕ В ДОЛЛАРОВОМ ВЫРАЖЕНИИ»

— Какие рекомендации вы даете вашим клиентам? Какова основная задача инвестирования?

— Мы стараемся уберечь клиентов от ввязывания в рискованные авантюры. Наша главная задача — сохранение капитала, и уже на втором месте стоит его приумножение. Очень часто сохранить капитал куда сложнее, чем заработать. Те, кто хотя бы раз терял свои накопления, хорошо понимают, о чем идет речь. Я знаю людей, которые зарабатывали много денег, но в погоне за еще большей прибылью шли на очень рискованные сделки и в результате теряли большую часть своих активов. При этом инвесторы ведь теряют не потому, что легкомысленно относятся к деньгам, а потому, что они не до конца понимают или неправильно оценивают риски. Наша задача состоит в том, чтобы помочь клиенту увидеть такие риски и грамотно их просчитать, чтобы можно было объективно взвесить все за и против.

Главный закон любого инвестора — диверсификация. Если вы гонитесь за большой прибылью — хорошо, но разделяйте свой портфель на рискованные и низкорискованные активы, которые при этом должны составить его основную часть. Важно помнить: высокая доходность — всегда существенный риск. Ту часть активов, которую вы инвестируете с задачей получения максимальной прибыли, вы должны быть готовы потерять, а та, которую хотите сохранить, нужно инвестировать в низкорискованные инструменты. Мы всегда помогаем клиентам найти золотую середину и грамотно сбалансировать портфель. Это ювелирная работа.

— Какова сейчас конъюнктура рынка?

— Благодатная почва для инвестирования. Банковские депозиты не в состоянии обеспечить клиентам не только заработок, но даже сохранение капитала. Ставка попросту не превышает инфляцию. В лучшем случае вы останетесь при своем, в худшем — ваши средства, хранящиеся на депозите, просто обесцениваются с каждым годом. Еврооблигации качественных эмитентов приносят в долларах США от 4 процентов годовых, а риски у них сопоставимы с банковским депозитом. Продолжающийся отток денежных активов с банковских вкладов — наглядный пример того, что инвесторы перекладывают свои активы в другие, более доходные инструменты.

— Почему хранить деньги в долларах выгоднее и надежнее, чем держать их в недвижимости в России?

— Недвижимость в России всегда росла в цене и сейчас продолжает, но такого бурного роста, как в 2004–2007 годах, мы не ожидаем. И да, недвижимость вроде и продолжает повышаться в рублях, но последние несколько лет сам рубль обесценивается намного быстрее, чем растет недвижимость, если соотносить его стоимость с долларом. Мне кажется, сейчас это стало очевидным для каждого. То есть, получается, рублей вроде бы больше, а купить за них можно меньше. Если посчитать на простом примере, то двухкомнатная квартира в Казани, которая в 2010 году стоила примерно 3 миллиона рублей, это 100 тысяч долларов на тот момент, сейчас стоит 5 миллионов рублей, 70–85 тысяч долларов по сегодняшнему курсу. Казалось бы, в рублях недвижимость поднялась в цене почти в 2 раза, но в долларах она стала стоить даже дешевле. Получается, тот, кто просто хранил деньги в долларах на протяжении этих лет, остался в плюсе, а тот, кто вложил в недвижимость, остался в большом минусе в долларовом выражении.

— А как хранят деньги ваши клиенты?

— Они инвестируют свои сбережения преимущественно в облигации качественных эмитентов со средней доходностью в 4–6 процентов годовых в долларах при низкорискованном диверсифицированном портфеле, денежная часть которого сформирована в валюте. Также вкладывают часть своих сбережений в акции и производные финансовые инструменты, где средняя ожидаемая доходность составляет 10–20 процентов годовых в валюте, но и риски соответствующие, поэтому строго соблюдаем размер таких позиций в клиентских портфелях. За последние 10 лет бенчмарки глобальных облигаций инвестиционного рейтинга (Bloomberg Barclays Global Aggregate Index) и глобальных акций (MSCI ACWI Index) выросли на 30 процентов и 102 процента соответственно.

Очевидно, что продолжать инвестировать в недвижимость или хранить рубли на депозите может оказаться совершенно не выгодно. Важно понимать, что недвижимость в России также сильно привязана к экономическим рискам страны, в которой эта недвижимость находится. То есть если экономика в стране развита слабо, то велик риск, что национальная валюта будет потихоньку обесцениваться, а с ней и ваши рублевые сбережения, включая недвижимость.

— В завершение несколько личных вопросов. Расскажите, пожалуйста, о своей семье, хобби?

— Женат, детей пока нет. Люблю спорт, бегаю полумарафоны, катаюсь на горных и обычных лыжах, люблю велосипеды, снегоходы и проводить время на природе.

— Какие качества цените в людях?

— Открытость и порядочность.

— Назовите три направления успешных инвестиций?

— Инвестиции в себя, инвестиции в любимое дело, инвестиции с General Invest.

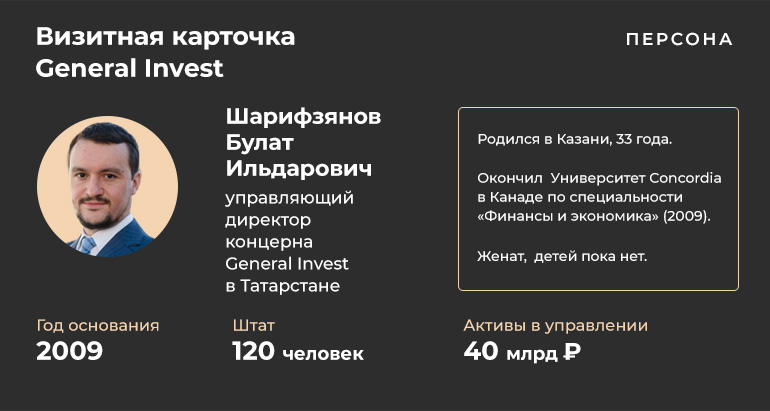

Визитная карточка компании

Сфера деятельности — инвестиционная деятельность, управление крупным частным капиталом.

Год основания — 2009-й.

Штат — 120 человек.

Активы в управлении — 40 млрд рублей.

Тел: +7 (843) 208-68-66

Визитная карточка руководителя

ШАРИФЗЯНОВ БУЛАТ ИЛЬДАРОВИЧ — УПРАВЛЯЮЩИЙ ДИРЕКТОР КОНЦЕРНА GENERAL INVEST В ТАТАРСТАНЕ

Родился в Казани, 33 года.

Образование:

Окончил Университет Concordia, Канада, по специальности «финансы и экономика» (2009).

Трудовая деятельность:

2008–2010 — ассистент инвестиционной лаборатории Formula Growth Lab при Университете Concordia в Канаде.

2009 — член рабочей группы Международной Ассоциации по Риск-Менеджменту (PRMIA) в Монреале, Канада.

2009 — вице-президент Финансово-Инвестиционной Ассоциации при Университете Concordia в Канаде.

2011–2017 — директор клиентского департамента в Кредитном Рейтинговом Агентстве «Рус-Рейтинг», Москва.

2017 — соучредитель Содружества Профессионалов Финансового Рынка при ММВА.

*Фэмили офис

**Приват банкинг

Комментарии 8

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.