«Переход к национальному индексу — это признание ошибочности прошлых действий. Хотя и неполное», — комментирует доклад Центробанка РФ о денежной и кредитной политике, опубликованный на этой неделе, главный научный сотрудник Центрального экономико-математического института РАН Иван Грачев. В статье для «БИЗНЕС Online» эксперт объясняет, почему положение России в будущем мире в значительной степени зависит от ее экономических успехов и для чего пора создать экономическую модель, «соответствующую реальным российским условиям».

Дональд Трамп на предвыборном митинге заявил, что с Россией надо ладить, потому что у нее больше ядерных зарядов, чем у США

Дональд Трамп на предвыборном митинге заявил, что с Россией надо ладить, потому что у нее больше ядерных зарядов, чем у США

Положение России в мировом конфликте с Соединенными Штатами и их сателлитами определено

Дональд Трамп на предвыборном митинге заявил, что с Россией надо ладить, потому что у нее больше ядерных зарядов, чем у США. Думаю, это важная констатация. Тем более Трамп был президентом Штатов, а значит, был информирован о потенциале наших стран. Я оцениваю картину примерно так же, исходя из уровня развития атомного комплекса у нас и у них.

В дополнение высказался американский госсекретарь Энтони Блинкен, отметив, что считает угрозу ядерной войны менее значимой, чем угрозу климатической катастрофы. Ну если к климатической катастрофе отнести не только антропогенные воздействия, но и возможные метеорные атаки и другие природные угрозы, то высказывание его, по сути, правильное.

В сумме подобные высказывания свидетельствуют о том, что положение России в мировом конфликте с Соединенными Штатами и их сателлитами более-менее определено. Они понимают, что для них это катастрофа полная, и намерены сделать все, чтобы такого не случилось. Это означает, что судьба России, ее положение в будущем мире и результаты участия в гибридном конфликте будут в значительной степени зависеть от наших экономических успехов.

Здесь, на мой взгляд, интересны две вещи. Во-первых, заявления замминистра финансов РФ Алексея Сазанова о том, что с января мы переходим на национальный индекс измерения цены нефти в целях определения бюджета. Это чрезвычайно важно! Уж сколько раз я в «БИЗНЕС Online» высказывался о том, что нецелесообразно устанавливать цену нефти и рассчитывать бюджет страны, основываясь на оценках совершенно недружественного агентства Argus. Многие эксперты выражали такое мнение. Наконец-то от этой схемы откажутся! Жаль, что только с января следующего года.

В сентябре я планирую присутствовать на защите докторской диссертации одного хорошего исследователя, который разработал свой вариант национального индекса. Думаю, вполне возможно, что именно этот индекс и будет использован. Переход к национальному индексу — это признание ошибочности прошлых действий. Хотя и неполное. В этом плане гораздо более противоречив, но не менее важен доклад Центрального банка о денежной и кредитной политике, который он опубликовал на неделе, во-вторых. ЦБ, в отличие от минэкономики, реально очень влияет на экономику России: играми с ключевой ставкой, печатанием — непечатанием денег, работой с валютой. Потому важно знать, что они думают о текущей ситуации и будущей.

Насчет средней цены на нефть Центробанк прогнозирует $55 за бочку. В строгом соответствии с требованиями Вашингтона

Насчет средней цены на нефть Центробанк прогнозирует $55 за бочку. В строгом соответствии с требованиями Вашингтона

Собственно, в части констатации текущей ситуации их доклад просто блестящ. И мне приятно, что он полностью соответствует моим оценкам и суждениям. В частности, они говорят, что да, в II квартале зафиксирован экономический рост 4,8%. Не говорят прямо, мол, извините, мы немножечко ошиблись, но отмечают, что пересматривают экономический рост по итогам 2023 года, и теперь называют цифры 1,5–2,5%. Это соответствует тому, что я прогнозировал.

Цены на сырьевые ресурсы продолжат снижаться

Ведомство также отмечает, что потребительский спрос устойчиво растет, инвестиционная активность увеличивается, безработица на минимальном значении (рекордно минимальном), загрузка мощностей на максимально рекордном — порядка 80%. По итогам 2023-го прогнозируется торговый баланс порядка $97 миллиардов. Это меньше, чем в прошлом году, но все-таки много, хотя некоторые и опасаются недопоступления долларов.

А вот насчет средней цены на нефть Центробанк прогнозирует $55 за бочку. В строгом соответствии с требованиями Вашингтона. Дальше логика такая: если они кругом ошиблись (а по основному показателю ошиблись, т. к. в 2022-м прогнозировали спад на 12%, потом — на 8%, но ничего похожего не произошло, а в этом году прогнозировали рост около нуля), значит, надо пересматривать модели, менять саму систему прогнозирования. Но ЦБ руководствуется другой логикой. Они говорят, что да, вот сейчас все хорошо, но дальше никакого роста не последует, все будет по нашей модели, к концу этого года — 1,5% в квартал, ну и дальше, в 2024-м, 2025-м, тоже порядка 1,5%. Кроме выводов, сделанных по математическим моделям, есть и «немодельные».

О мире в целом они констатируют, что обещанная рецессия (я тоже говорил, что ничего подобного не будет) не состоялась, в мире идет экономический рост. Тем не менее почему-то есть (и она продолжится) тенденция на снижение цен на сырьевые ресурсы — основной наш экспорт. Это нелогично. Если экономика растет, увеличивается и энергопотребление, вслед за этим, по идее, должны расти цены на нефть и другое сырье. Прогноз Центробанка в данной части опирается на экспериментальные факты. Они берут тенденцию этих кризисных лет и просто продолжают ее дальше, что, на мой взгляд, неправильно.

ЦБ в этот раз дал подробное описание модели, на которую опирается. Они говорят: да, модель надо корректировать, поэтому мы вводим большой блок, связанный с трудом, и, поскольку безработица минимальная, начинается конкуренция за трудовые ресурсы. И ведомство Эльвиры Набиуллиной вводит этот блок как тормозящий экономический рост. Это довольно странно, ведь реальные экспериментальные факты по ВВП страны, по инфляции показали качественную несостоятельность их модели.

Модель, конечно, красивая, но она выдавала результаты, не соответствующие действительности по ключевым параметрам. В частности, я в «БИЗНЕС Online» публиковал оценки того, как ключевая ставка действует на инфляцию. Реальные экспериментальные факты. Один из читателей, видимо, хорошо разбирающийся в математике, сказал, что, возможно, Центробанк руководствуется ежемесячной инфляцией, на основе которой делает пересчет на год. Я же, как обыкновенный гражданин, мыслю так: если в феврале цены были одни, а в марте стали другими, то, вероятно, это и есть реальная инфляция. Изменение цены в отчетный период.

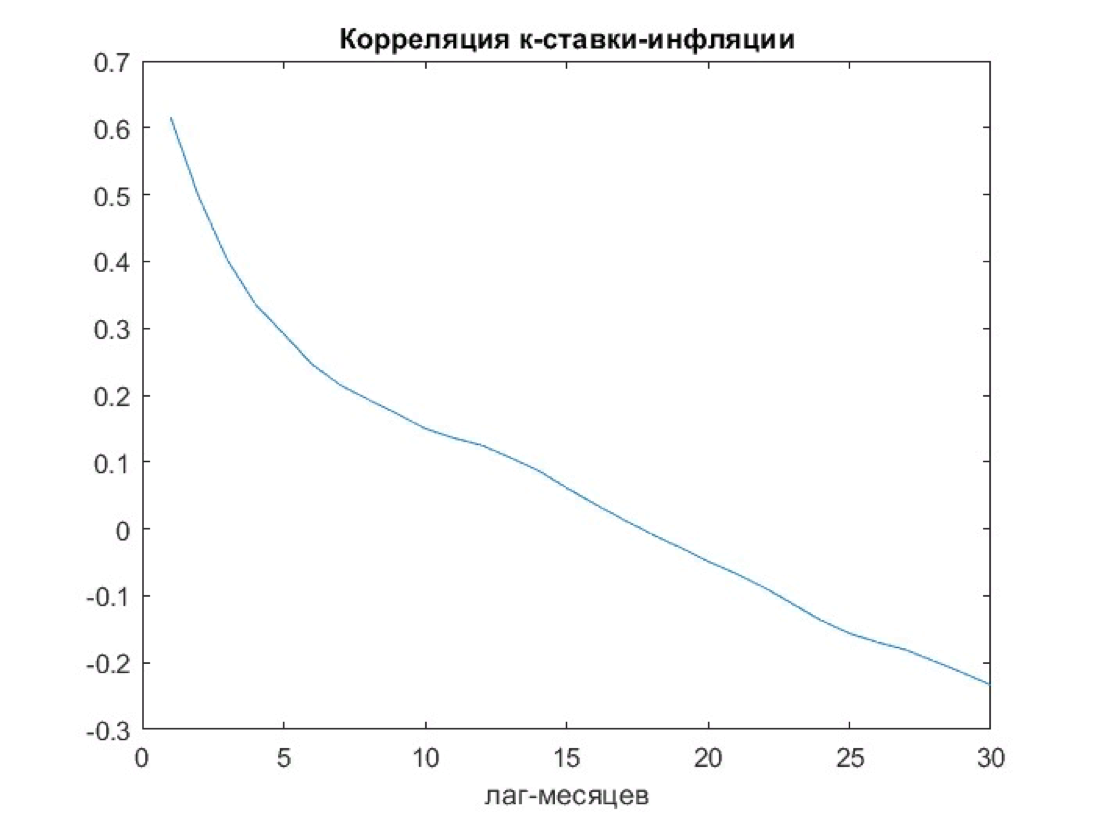

Для того чтобы все было чисто и корректно, я проверил, что будет, если использовать реальные данные, как это делает Центробанк. Взял из этого доклада инфляцию (как они ее меряют), ключевую ставку (опять же как они меряют) и совместил на графике № 1, произведя корреляционный анализ этих кривых совместно.

Давным-давно эту модель слаборазвитым странам скормили американцы

На графике № 2 — кривая корреляционной функции (корреляция между этими кривыми в зависимости от временного лага). Нет никаких намеков на то, что изменения ключевой ставки повлияют через 2, 5, 6 месяцев. Единственное, что мы видим, — это высокая корреляция через месяц. Она означает только то, что при повышении инфляции Центробанк берет и повышает ключевую ставку. Совершенно иная причинно-следственная связь. Реальные экспериментальные факты никакой значимой реакции инфляции на изменение ключевой ставки не демонстрируют. В докладе ведомства модель не сопоставляется с реальными фактами, они просто вводят дополнительный блок, например, и рассматривают, как картинка меняется по сравнению с моделью до введения этого блока. Модели сравниваются с моделями. Тем не менее там интересен целый отдел, посвященный импульсным откликам, реакция моделей на какие-то шоковые, ступенчатые изменения, например все по той же ключевой ставке.

На 54-й странице отчета Центробанка представлены графики с двумя разновидностями инфляции. И та инфляция, что от года к году имеет явный экстремум через 6 месяцев, потихонечку становится максимальной. Это заведомо должно отражаться на реальной корреляционной кривой (той, что я сделал, опираясь на реальные факты). Ничего похожего на этот экстремум спустя полгода, никакого такого отклика на импульсные, ступенчатые изменения ключевой ставки на практике нет.

Если не только по ВВП, но и по другим из 6 представленных пунктов в отчете ЦБ разбираться, то по наиболее существенным параметрам модель демонстрирует совершенно нереалистичный отклик

Если не только по ВВП, но и по другим из 6 представленных пунктов в отчете ЦБ разбираться, то по наиболее существенным параметрам модель демонстрирует совершенно нереалистичный отклик

Это что означает? Что модель Центробанка в данной части неправильна и дает абсолютно неверную оценку того, к чему приводят их управленческие решения. Резюме такое: если не только по ВВП, но и по другим из 6 представленных пунктов в отчете ЦБ разбираться, то по наиболее существенным параметрам модель демонстрирует совершенно нереалистичный отклик. Не то, что мы реально наблюдаем в жизни.

Модель эту надо поменять. Она качественно неверная. Может, чьей-то корысти здесь и нет, но построение такой модели — это объемная муторная работа, если ее делать заново. Давным-давно ее всем слаборазвитым странам скормили американцы. Вокруг нее даже определенный язык формируется, всяческие импульсные отклики, таргетированные инфляции. На этом языке все щебечут, друг друга понимают, всем удобно.

Для нашей стороны тут важную роль играет инерция, нежелание взять и все пересчитать, потерять то, что уже привычно. Сложно создать модель, соответствующую реальным российским условиям. Но сделать это надо. Потому что те, кто эту модель когда-то России и другим странам навязал, вполне возможно, изначально хотели, чтобы она тормозила экономический рост. Думаю, именно в этом плане страна особенно нуждается в импортозамещении, для того чтобы успешно противостоять в гибридном конфликте c коллективным Западом.

Комментарии 24

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.