На 13 системно значимых кредитных организаций в России приходится 85% прибыли и более 75% активов всей банковской системы. Крупные системообразующие банки участвуют во всех масштабных проектах и получают поддержку, тогда как региональные банки выживают сами по себе. Как результат — за прошлый год страна лишилась еще 36 кредитных организаций. На несправедливость ситуации обратил внимание и зампредправления Энергобанка Булат Хайруллин. На съезде ассоциации российских банков он рассказал о том, как банк оказался отключен от программы льготного кредитования АПК и эскроу-финансирования. Подробнее — в материале «БИЗНЕС Online».

Гарегин Тосунян: «С трудом верится, что вся гениальная мысль — в банках с госучастием, а вся бездарь ушла в частные банки»

Гарегин Тосунян: «С трудом верится, что вся гениальная мысль — в банках с госучастием, а вся бездарь ушла в частные банки»

На 13 системно значимых кредитных организаций приходится 85% прибыли

Съезд ассоциации российских банков под названием «Будущее банковской системы РФ: новые возможности и новые вызовы» сегодня прошел в очно-заочном формате. Как назло, в здании, откуда велась трансляция в Zoom, дважды выключали электричество. Президенту АРБ Гарегину Тосуняну это не помешало провести мероприятие — с шутками про «врагов» и с помощью личного сотового телефона с наушниками. «Стресс-тестирование», выражаясь в духе спикера, в итоге прошла не только банковская система страны, но и сама ассоциации российских банков.

«Мы прожили 2021 год, считая его непростым, но никак не думали, что начало 2022-го заставит нас задуматься о том, что жизнь может поставить нас перед гораздо более сложными проблемами, с которыми мы сталкивались до сих пор», — сказал Тосунян.

По его словам, еще до последних событий на Украине и последующих санкций Запада состояние российской экономики и ее финансово-кредитного сектора вызывало серьезное беспокойство. Результаты 2021 года оказались противоречивыми. «Отрасль продемонстрировала по ряду направлений хорошие показатели — по прибыли рекорд был достигнут. По жилищным кредитам мы увидели очередной исторический максимум за период начиная с 2009-го — и по количеству, и по объему кредитов», — сообщил президент АРБ.

Вместе с тем Тосунян подчеркнул, что эти рекорды были обеспечены крупнейшими банками. «Рекорд по прибыли приходился на банки первой пятерки, рентабельность основной массы коммерческих банков были в 3 раза ниже, чем у показателей лидеров рынка», — заявил Тосунян.

«Маловероятно, что это можно считать результатом очень эффективной работы лидеров рынка и весьма низкого профессионализма остальных банков. С трудом верится, что вся гениальная мысль сосредоточилась в банках с госучастием, а вся бездарь, извините, ушла в частные банки. Подозреваю, что причину надо искать в доведенных до предела неравных условиях работы банков разного масштаба и допуска только избранных к государственным ресурсам и крупным проектам», — считает Гарегин Ашотович.

В итоге на 13 системно значимых кредитных организаций приходится 85% прибыли и более 75% активов. Топу из 20 крупнейших банков РФ принадлежит 90,5% всей прибыли банковской системы РФ. По данным АРБ, в 2021 году в РФ 236 банков (или 84%) сработало с прибылью, 99 — показало убыток.

По данным АРБ, в 2021 году в РФ 236 банков (или 84%) сработало с прибылью, 99 — показало убыток

По данным АРБ, в 2021 году в РФ 236 банков (или 84%) сработало с прибылью, 99 — показало убыток

«Проводимая политика де-факто приводила к исчезновению института региональных частных банков»

В 2021-м продолжилась тенденция сокращения числа банков — за год в РФ исчезло 36 кредитных организаций, на конец года в стране оставалось 370 банков. Снижение конкуренции ведет к удорожанию банковских услуг, а также к снижению их качества и доступности. Особенно четко это видно в регионах, подчеркивает Тосунян.

«Проводимая политика де-факто приводила к исчезновению института региональных частных банков, несмотря на то что достоинства их очевидны: хорошее знание местной специфики, скорость реагирования на запросы рынка, индивидуальный подход к клиенту, гибкость тарифной политики, поддержка местных бюджетов», — перечислял докладчик.

Происходит огосударствление банковской системы. Ситуацию, когда за 9 лет доля активов банков с госучастием возросла с 58% до 75%, Тосунян назвал «9-летней стагнацией». Малые и средние банки в регионах стали «исчезающим видом». Особенно с учетом санкций. С начала 2022 года число банков в РФ продолжило сокращаться — с 370 до 364.

Далее Тосунян перешел к инициативам. В частности, было предложено осуществить переход фактически к «трехуровневой» банковской системе: системно значимые крупные банки, банки с госучастием и частные банки, которые работают в регионах. Банки с государственным участием Тосунян предлагает превратить в институты развития, сейчас же они конкурируют с частными банками. «Принципиальнейший момент! Если государство принимает участие в их капитале, то пусть государство способствует развитию системы. „Дом.РФ“, МСП-Банк — это очень важно, но пусть они будут банками развития», — предложил докладчик.

Далее — в сегодняшних условиях необходима государственная поддержка всех банков, а не только крупнейших с госучастием. «Мы должны поддержать капиталы банков, которые будут, естественно, сокращаться, ввиду того что мы должны привлекать [средства] под 20 с лишним процентов по вкладам, а кредиты обслуживать (те, по которым нет возможности менять ставку), мы должны получать доходность в 10–12, дай бог, если 15 процентов. Вы понимаете, что эта разница будет переходить в убытки», — заявил Тосунян.

Кроме того, как считают в АРБ, необходимо создание банка плохих долгов как нового государственного финансового института, которому банки смогли бы передать проблемные кредиты.

") Булат Хайруллин (в центре): «Для того чтобы не «убивать» местных жителей на селе, которые взяли у нас кредит на плуг или корма, мы взяли нагрузку на себя, продолжаем кредитовать их по сей день, сохранив тот же портфель»

Булат Хайруллин (в центре): «Для того чтобы не «убивать» местных жителей на селе, которые взяли у нас кредит на плуг или корма, мы взяли нагрузку на себя, продолжаем кредитовать их по сей день, сохранив тот же портфель»

«Безрейтинговые» банки вытеснены из важнейших программ

«Ваши тезисы ударили точно в цель», — прокомментировал доклад Тосуняна член наблюдательного совета, зампредседателя правления Энергобанка Булат Хайруллин, которому дали слово сразу после основного доклада. Сын совладельца банка Илшата Хайруллина обратил внимание на несправедливость ситуации, в которой оказались сегодня небольшие региональные частные банки.

«Финансово устойчивые частные банки, которые в простонародье называются „безрейтинговыми“ (потому что у них нет высоких международных рейтингов и рейтингов А), вытеснены из важнейших программ, таких как программы льготного кредитования сельского хозяйства, эскроу-финансирования», — сообщил Хайруллин.

Энергобанк кредитует сельское хозяйство с 2004 года, но с 2016-го после изменения программы субсидирования банк, который имел портфель кредитования в АПК 6–7 млрд рублей, фактически выпал из программы льготного кредитования.

«Для того чтобы не „убивать“ местных жителей на селе, которые взяли у нас кредит на плуг или корма, мы взяли нагрузку на себя, продолжаем кредитовать их по сей день, сохранив тот же портфель. Но самое интересное, несмотря на письма, которые мы писали в отраслевые министерства, Центробанк, нас до сих пор не принимают обратно в эту программу», — удивлялся Хайруллин. При этом Энергобанк вошел в программу сельской ипотеки, а также в программу импортозамещения в сфере АПК.

«Наверное, с точки зрения показателей KPI, ясно: чем больше банков войдет, тем меньше будет освоение в среднем на банк. Но вот живой пример — действующий банк взяли и исключили, 6-миллиардный портфель из субсидий», — продолжал он.

Что касается эскроу-финансирования, то, по его словам, крупные банки не могут быстро и качественно реагировать на проблемы небольших застройщиков. Среди региональных застройщиков сформировался запрос на кредитование, но они не могут добиться обратной связи от крупнейших игроков. «Почему-то в программу по эскроу-финансированию было решено включить близкий круг банков системообразующих, это совершенно непонятно», — добавил спикер.

«Интересная ситуация сложилась с МСП-Банком. Мы как региональный банк кредитуем в основном малый и средний бизнес. Наш портфель — примерно 17–18 миллиардов рублей. Из них 15 миллиардов рублей — портфель МСБ, но лимит под поручительство Корпорации МСП по программе стимулирования кредитования МСБ мы получаем всего на 472 миллиона рублей. Ситуация такая сложилась, когда крупнейшие игроки банковского сектора обзванивают наших клиентов и начинают переманивать их под новые ставки, а мы (и другие региональные банки) сидим и ждем постановления с распределением лимитов на эти субсидии», — заявил Булат Илшатович.

Кроме того, Хайруллин обратил внимание на ситуацию, сложившуюся в связи с ростом ключевой ставки до 20%.

«Мы как небольшие банки тоже все предыдущие годы при низкой ключевой ставке кредитовали инвестиционные проекты, ипотечные кредиты, по которым не можем ставку повысить. Сегодня при дорогой базе (ставкам по вкладам 20 процентов плюс) мы начнем вымывать свою прибыль, которую смогли заработать за пару-тройку лет, и это будет серьезнейшей нагрузкой на наш капитал», — сообщил представитель Энергобанка.

Он обратился к АРБ, Центробанку с тем, чтобы финансово устойчивые региональные банки напрямую, равно как и крупные банки, были допущены до программ льготного кредитования. Хайруллин пояснил, что регулятор и так круглый год контролирует деятельность банков, так что сможет определить, стоит ли выделять средства. «Это позволит пережить непростую ситуацию, пройти сквозь струю дождя в трудное время», — лирично завершил выступление Хайруллин.

Крайне придирчиво стали выдавать деньги банки. Кривая одобрения заявок снизилась с 30% до 20%

Крайне придирчиво стали выдавать деньги банки. Кривая одобрения заявок снизилась с 30% до 20%

«Банки понизили свой аппетит к риску и пока не стремятся его повышать»

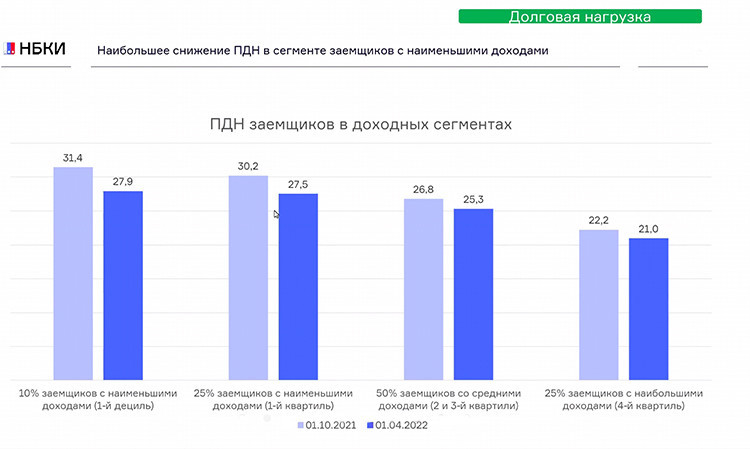

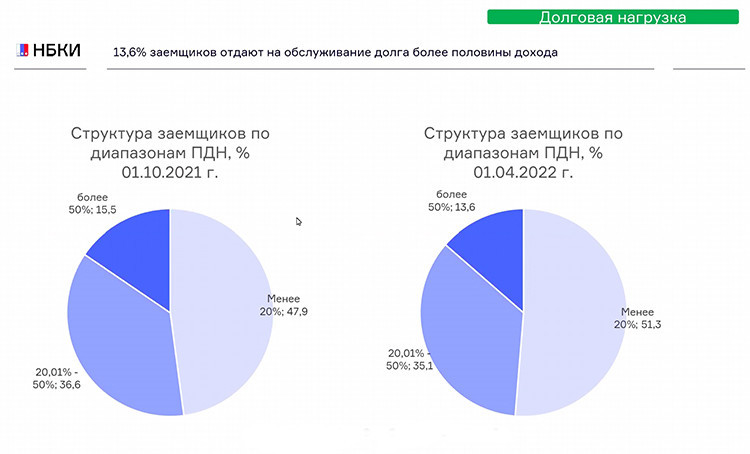

Директор по маркетингу НБКИ Алексей Волков рассказал о том, как происходит с долговой нагрузкой россиян. Так, на конец февраля спрос на кредиты «изменился, мягко говоря радикально» — он стал вдвое ниже. Население выбрало осторожную стратегию: те, кто не нуждается в срочных средствах, избегают кредитов. В частности, спрос резко снизился со стороны хороших заемщиков. Как считает Волков, этот тренд сохранится в течение нескольких ближайших месяцев.

Аналогично — крайне придирчиво — стали выдавать деньги и банки. Кривая одобрения заявок снизилась с 30% до 20%. «Банки понизили свой аппетит к риску и пока не стремятся его повышать», — уточнил он.

Волков приветствует такое поведение заемщиков, считая, что это следствие возросшей у населения финансовой грамотности. Как результат, у населения стала снижаться долговая нагрузка, этого не произошло лишь у категории высокозакредитованных заемщиков. Все это снижает риск массовых дефолтов, полагает представитель НБКИ.

В качестве рекомендации банкам Волков советует мониторить действующих заемщиков, выявлять тех, кто может войти в дефолт, и предлагать им программы снижения долговой нагрузки.

Кредитные каникулы — это хорошо, но как быть в такой ситуации банкам, недоумевает председатель правления АКБ ФОРА-Банка Сергей Балакин. Это приведет к тому, что у банков в течение 6 месяцев произойдет снижение процентного дохода.

«Восстановятся ли рентабельность и доходность бизнеса или физлица? Пожалуй, вряд ли», — рассуждал он. При этом по истечении 6 месяцев ему все равно придется оплатить все скопившиеся за полгода долги. Банкир опасается, что это может привести к росту уровня дефолтов.

Комментарии 8

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.