В России начала действовать программа долгосрочных сбережений. Это инструмент для накоплений, который предусматривает софинансирование от государства, налоговые льготы и двухступенчатую защиту вложений. Для участия в программе нужно заключить договор с Негосударственным пенсионным фондом, входящим в список аккредитованных операторов. Одним из таких операторов является ВТБ Пенсионный фонд. «Программа долгосрочных сбережений уже дает нашим клиентам существенные преимущества при формировании дополнительного капитала. Минимальный уровень рисков и интересная доходность делают этот инструмент основой для финансового планирования в горизонте от 5 лет и более», — отмечает управляющий ВТБ в Татарстане, вице-президент Марьям Давлетшина.

можно накопить деньги, которые затем получить единовременно и потратить на обучение детей, крупную покупку или сформировать ежемесячную прибавку к пенсии") Благодаря программе долгосрочных сбережений (ПДС) можно накопить деньги, которые затем можно получить и потратить на обучение детей, крупную покупку или с помощью которых сформировать ежемесячную прибавку к пенсии

Благодаря программе долгосрочных сбережений (ПДС) можно накопить деньги, которые затем можно получить и потратить на обучение детей, крупную покупку или с помощью которых сформировать ежемесячную прибавку к пенсии

Как работает программа

Программа долгосрочных сбережений (ПДС) была запущена в начале 2024 года. Благодаря ей можно накопить деньги, которые затем можно получить и потратить на обучение детей, крупную покупку или с помощью которых сформировать ежемесячную прибавку к пенсии.

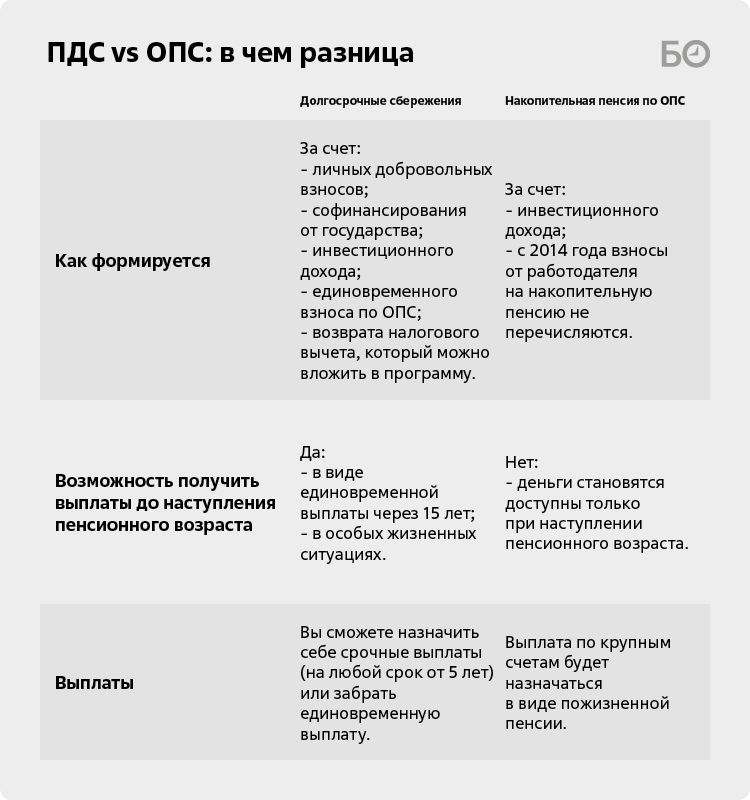

После заключения договора с НПФ вы вносите на счет сумму от 2 тыс. рублей и пополняете его, когда вам удобно. Оператор программы инвестирует эти деньги, обеспечивая доходность и прирост вложений. Через 15 лет вы сможете воспользоваться всеми накопленными и приумноженными средствами. Это можно сделать и раньше — когда женщине исполнится 55, а мужчине — 60 лет.

Предусмотрено и досрочное получение всей суммы, накопленной в ПДС, в особых жизненных ситуациях. Например, при необходимости оплаты дорогостоящего лечения или потере кормильца.

Марьям Давлетшина: «Теперь суммарный эффект от вложений возрастет при сохранении главного принципа продукта — инвестирование вдолгую со стабильным результатом вне зависимости от колебаний рынка»

Марьям Давлетшина: «Теперь суммарный эффект от вложений возрастет при сохранении главного принципа продукта — инвестирование вдолгую со стабильным результатом вне зависимости от колебаний рынка»

Софинансирование от государства

Чтобы стимулировать людей к участию в ПДС, государство добавляет к накоплениям участников определенную сумму. Ее размер зависит от объема вложений владельца счета и уровня его доходов. Этим летом президент России Владимир Путин подписал закон, который продлевает срок государственного софинансирования взносов граждан по программе долгосрочных сбережений (ПДС) с трех до десяти лет. Таким образом, максимально можно получить от государства 360 тыс. на горизонте 10 лет.

«Теперь суммарный эффект от вложений возрастет при сохранении главного принципа продукта — инвестирование вдолгую со стабильным результатом вне зависимости от колебаний рынка», — прокомментировала изменения управляющий ВТБ в Татарстане, вице-президент Марьям Давлетшина.

По мнению Марьям Давлетшиной, благодаря новому закону ПДС сможет обеспечить существенную доходность для экономически активных людей. Например, мужчина в возрасте 45 лет с доходом до 80 тыс. рублей в месяц при ежемесячных взносах в 3 тыс. рублей может рассчитывать на то, что к 60 годам сможет сформировать дополнительную финансовую подушку в 2,3 млн рублей с учетом софинансирования и перечисления налогового вычета на счет ПДС. При этом со стороны государства он получит 360 тыс. рублей.*

По мнению Марьям Давлетшиной, благодаря новому закону ПДС сможет обеспечить существенную доходность для экономически активных людей

По мнению Марьям Давлетшиной, благодаря новому закону ПДС сможет обеспечить существенную доходность для экономически активных людей

Налоговый вычет

Участники ПДC также имеют право на возврат НДФЛ с суммы взносов, уплаченных по договору негосударственного пенсионного обеспечения, договору долгосрочных сбережений и внесенных на индивидуальный инвестиционный счет.

Максимальная сумма взносов, с которой можно получить этот вычет, составляет 400 тыс. руб. в год. Возврат будет зависеть от налоговой ставки вкладчика и определяться его доходом за год: при доходе до 5 млн руб. и налоговой ставке 13% максимальный возврат составит 52 тыс. руб. в год, а при доходе более 5 млн руб. и налоговой ставке 15% максимальный возврат составит 60 тыс. руб. в год.

Но чтобы не потерять полученные налоговые вычеты, нужно иметь в виду: в Налоговом кодексе прописан минимальный срок действия договора по программе долгосрочных сбережений для получения вычетов — пять лет.

Средства под защитой

Законом предусмотрена двухступенчатая защита взносов по программе ПДС. А именно — гарантийное восполнение средств своему клиенту самим НПФ в случае отрицательного результата инвестирования. Со своей стороны Агентство по страхованию вкладов (АСВ) вернет до 2,8 млн рублей при форс-мажоре — эта страховая сумма на данный момент в два раза больше, чем страховка по банковскому вкладу. Кстати, в этом еще и отличие ПДС от инвестиционных счетов (ИИС), сохранность активов на которых государство не гарантирует.

Дополнительные возможности

Как рассказала Марьям Давлетшина, участники ПДС могут увеличить свои вложения еще одним способом. «Это можно сделать за счет ранее сформированных пенсионных накоплений по обязательному пенсионному страхованию (ОПС) в качестве единовременного взноса, автоматически на эту сумму будут увеличены гарантии АСВ», — подсказывает управляющий ВТБ в Татарстане.

Речь идет об использовании пенсионных накоплений, которые формировались в 2002–2013 годы. Они есть у всех россиян, кто в то время работал официально.

По действовавшей тогда системе до 6% от заработка зачислялось на персональный счет работника. Эти деньги должны были формировать индивидуальную прибавку к государственной пенсии, отчисляясь на всем протяжении трудовой биографии. В 2014 году систему заморозили, и вот сейчас участники программы получили возможность использовать накопления в качестве взносов в Программу долгосрочных сбережений.

Какие условия предлагает ВТБ Пенсионный фонд

ВТБ Пенсионный фонд участвует в программе долгосрочных сбережений и активно подключает к ней россиян. С апреля ВТБ в Татарстане привлек в программу 233 млн рублей накоплений.

Клиенты ВТБ могут заключить договор долгосрочных сбережений с ВТБ Пенсионный фонд и вносить средства на счет через ВТБ Онлайн. Процесс занимает всего 2 минуты. Сервис сам подгружает в онлайн-форму необходимые данные (ФИО, СНИЛС, ИНН и адрес электронной почты), если эта информация есть у банка. После пополнения счета на 2 тыс. рублей на номер клиента придет СМС с кодом. Введите его — и договор с НПФ ВТБ будет подписан автоматически.

До оформления продукта можно рассчитать на онлайн-калькуляторе общую сумму накоплений за весь срок участия в программе с учетом софинансирования, инвестиционного дохода и налогового вычета, который может быть направлен на счет по договору долгосрочных сбережений. Сервис доступен в ВТБ Онлайн. В приложении также можно настроить ежемесячное автопополнение счета ПДС на определенную сумму в определенную дату.

С апреля ВТБ в Татарстане привлек в программу 233 млн рублей накоплений

С апреля ВТБ в Татарстане привлек в программу 233 млн рублей накоплений

Кому подойдет программа

- Участвовать в ПДС могут россияне разного возраста, не только те, кто собирается выходить на заслуженный отдых.

- Молодежи она поможет накопить на реализацию будущих планов. Ведь через 15 лет можно получить всю сумму сразу.

- Активно работающим — обеспечит подушку безопасности, дополнительный доход для заботы о семье.

- Старшему поколению — даст прибавку к пенсии.

Среди плюсов программы можно перечислить и такие: доход по ПДС не облагается налогом, не делится при разводе и не подлежат аресту. Наследники участника имеют право на получение 100% остатка средств как на этапе накопления, так и на этапе выплат (за исключением варианта, когда участник выбрал пожизненные выплаты). А работодатели при софинансировании своим сотрудникам участия в ПДС вскоре могут получить не только повышение лояльности работников.

Минфин РФ готовит поправки в Налоговый кодекс о льготах для работодателей при подключении сотрудников к программе долгосрочных сбережений (ПДС) и планирует распространить на ПДС ряд льгот, которые сейчас действуют в рамках корпоративных пенсионных программ. Подготовить дополнительные стимулы для работодателей ранее поручил президент Владимир Путин.

Информация, подлежащая раскрытию в соответствии с федеральным законом от 07.05.1998 №75-ФЗ «О негосударственных пенсионных фондах», размещена на сайте vtbnpf.ru.

До заключения договора заинтересованные лица могут ознакомиться с условиями управления активами, получить сведения о лице, осуществляющем управление активами, и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами Российской Федерации, по тел. 8 (800) 775-25-35.

Чем ниже доход участника программы, тем больше прибавка. При доходе до 80 тыс. рублей в месяц вложения могут удвоиться. Чтобы получить максимальную доплату в 36 тыс. за год, нужно инвестировать в программу такую же сумму, то есть 3 тыс. рублей в месяц. Тем, чей доход от 80 тыс. до 150 тыс. рублей, государство добавит по 1 рублю на каждые 2 рубля взноса. То есть для максимальной доплаты от государства им нужно вносить по 6 тыс. в месяц. Если доход выше 150 тыс. рублей, то государство добавит по рублю на каждые 4 рубля взносов. В этом случае, чтобы получить от государства 36 тыс. в год, нужно инвестировать 12 тыс. рублей в месяц.

16+

Фото предоставлено ВТБ

Инфографика: предоставлено ВТБ; «БИЗНЕС Online»

*С полными условиями Программы можно ознакомиться на сайте АО НПФ ВТБ Пенсионный фонд vtbnpf.ru