Совокупная задолженность россиян по кредитам достигла 17 трлн рублей, говорится в исследовании ОНФ. «Средняя кредитная задолженность домохозяйства составляет 301,4 тысячи рублей, в прошлом году это было 250 тысяч рублей», — говорит руководитель проекта «За права заемщиков» Евгения Лазарева. О том, какие регионы накопили больше всего долгов, как на ситуацию влияют серые займы и почему желание защитить заемщиков может усилить стагнацию экономики, — в материале «БИЗНЕС Online».

Министр экономразвития Максим Орешкин заявил, что уже в 2021 году в России лопнет пузырь, возникший на рынке потребительского кредитования. В заочный спор с ним вступила глава ЦБ Эльвира Набиуллина: мол, все не так уж страшно

Министр экономразвития Максим Орешкин заявил, что уже в 2021 году в России лопнет пузырь, возникший на рынке потребительского кредитования. В заочный спор с ним вступила глава ЦБ Эльвира Набиуллина: мол, все не так уж страшно

«У НАС НЕБЫВАЛЫЙ РОСТ ОБРАЩЕНИЙ, СВЯЗАННЫХ С ПОЛУЧЕНИЕМ КРЕДИТОВ У НЕЛЕГАЛОВ ПОД ЗАЛОГ НЕДВИЖИМОСТИ»

Министр экономического развития Максим Орешкин заявил недавно, что уже в 2021 году в России лопнет пузырь, возникший на рынке потребительского кредитования. В заочный спор с ним вступила глава ЦБ Эльвира Набиуллина: мол, все не так уж страшно, в среднем одно домохозяйство отдает на платежи по займам лишь 10% своих доходов. И вообще, именно рост потребительского кредитования помог росту ВВП в начале 2019 года. Кто же прав? За ответом можно обратиться к третьей стороне. Так, чтобы представить масштаб бедствия, эксперты Общероссийского народного фронта (ОНФ) начиная с 2015 года ежеквартально составляют так называемую карту закредитованности России. И в конце текущего года ОНФ представил очередной ее выпуск.

Показатели данного исследования подтверждают скорее правоту Орешкина. Так, на 1 октября 2019 году уровень закредитованности россиян составил 30%, хотя годом ранее на ту же дату он не превышал 24%. «В настоящий момент россияне в среднем по стране треть своей зарплаты должны за кредиты. Сейчас в абсолютном выражении средняя кредитная задолженность домохозяйства составляет 301,4 тысячи рублей. В прошлом году это было 250 тысяч рублей», — сообщила на днях на презентации «карты закредитованности» руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. Положительную динамику, и то небольшую, она отметила лишь по так называемым плохим долгам, а точнее, по просрочке. Сейчас та составляет в среднем 13,4 тыс. рублей на семью, а годом ранее доходила до 14,4 тыс. рублей.

А вот совокупная задолженность россиян по банковским кредитам по итогам третьего квартала составила около 17 трлн рублей. Этот показатель с начала года увеличился на 13%. При этом каждый второй заемщик в России отдает на погашение кредитов более половины своих доходов, а доля обязательных платежей составляет более 15% от общих доходов населения — 9,3 трлн рублей!

Наибольший прирост кредитования наблюдается по ипотечным и потребительским ссудам. Ипотечный портфель с начала года вырос на 14% и составил около 53 млрд рублей

Наибольший прирост кредитования наблюдается по ипотечным и потребительским ссудам. Ипотечный портфель с начала года вырос на 14% и составил около 53 млрд рублей

Наибольший прирост кредитования наблюдается по ипотечным и потребительским ссудам (привет «пузырю» Орешкина). Ипотечный портфель с начала года вырос на 14% и составил около 53 млрд рублей. Максимальный рост этой категории пришелся на июль, тогда он — в связи со снижением ставок по ипотеке — вырос на 22%. На 21%, или на 49 млрд, увеличился и объем потребительских кредитов, который достиг 280 млрд рублей.

Похоже, в правительстве наконец осознали серьезность проблемы с перегруженностью граждан заемными деньгами при одновременном снижении реальных доходов — по крайней мере, последние месяцы об этом то и дело говорили чиновники разного уровня. Лечить проблему, по мнению Лазаревой, можно, в частности, с помощью развития механизмов ответственного кредитования. Что ж, игроки рынка и ЦБ признали целесообразность такого показателя, как предельная долговая нагрузка. Однако крупные игроки ретейла, чтобы не терять клиентов, выдают людям кредиты до 700 тыс. рублей (вернуть которые будет затруднительно), тогда как банки предоставляют кредиты не более 300–350 тысяч.

Угрозу несут и нелегальные займы. «Последний квартал совершенного знаковый. У нас небывалый рост обращений, связанных с получением кредитов у нелегалов под залог недвижимости. Люди испытывают гигантское количество проблем, потому что их выселяют», — констатировала Лазарева. По ее словам, если на легальном рынке законодательство складывается в пользу заемщика, то в серой зоне «процветают совершенно ужасные процессы», люди страдают гораздо больше, именно там они встречают «дно» и туда надо направлять «спасательные круги». «Выдача серых займов — реальная угроза для наших людей», — добавила представитель ОНФ.

Если на легальном рынке законодательство складывается в пользу заемщика, то в серой зоне «процветают совершенно ужасные процессы», люди страдают гораздо больше

Если на легальном рынке законодательство складывается в пользу заемщика, то в серой зоне «процветают совершенно ужасные процессы», люди страдают гораздо больше

УРОВЕНЬ ЗАКРЕДИТОВАННОСТИ ТАТАРСТАНА ВЫРОС ЗА ГОД НА 4%

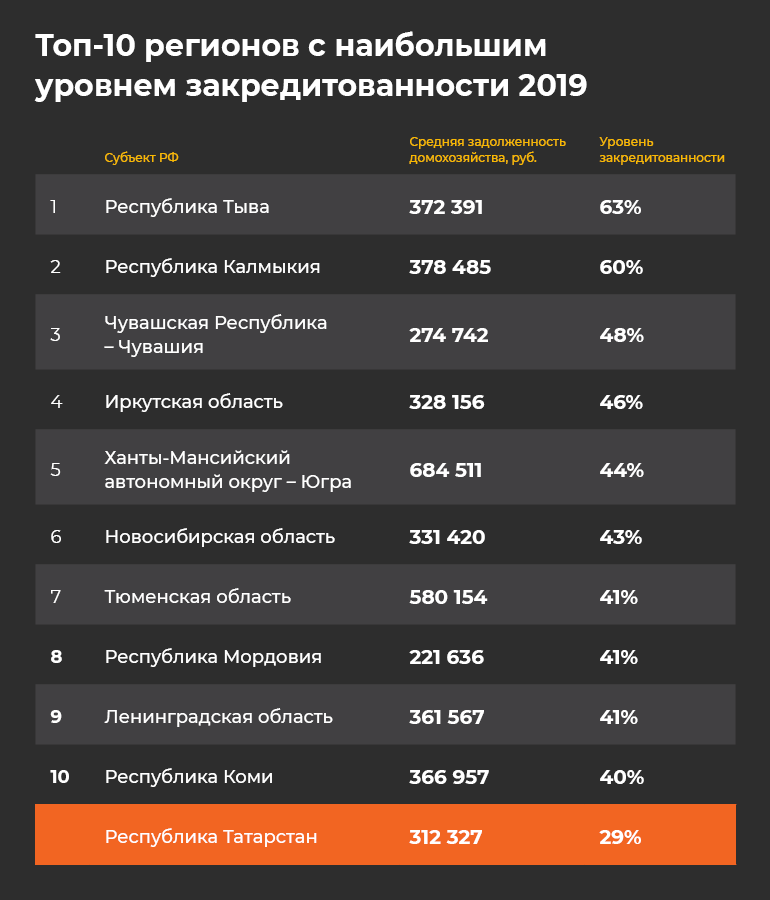

Если говорить о регионах, то наибольшей закредитованностью страдают, как выразилась Лазарева, Калмыкия и Тыва — там ее уровень превышает 60%. Жители этих республик почти две трети зарплаты ежемесячно отдают на погашение кредитов. В рублях средняя задолженность на одно домохозяйство превышает там 370 тысяч. Далее в десятке самых закредитованных регионов идет Чувашия (уровень задолженности составляет 48%), затем — Иркутская область (46%), ХМАО (44%) и Новосибирская область (43%). В Мордовии, Тюменской и Ленинградской областях долговая нагрузка зафиксирована на уровне 41%. А закрывает этот топ-10 Республика Коми с показателем в 40%. В абсолютном выражении картина выглядит иначе: наибольшая задолженность в рублях в десятке у жителей ХМАО (684,5 тыс. рублей), а наименьшая — в Мордовии (221,6 тыс. рублей).

Самые низкие показатели закредитованности зафиксированы в регионах СКФО: в Дагестане и Ингушетии (по 7%), Чечне (8%), а также в Крыму и Севастополе (8–9%). В то же время часть этих регионов лидируют и по доле «просрочки» — тут впереди Ингушетия, Карачаево-Черкесия, Северная Осетия, Бурятия и Адыгея.

По уровню сбережений, рассчитанному как отношение среднего депозита семьи к среднему доходу, вне конкуренции домохозяйства Москвы (69%) и Санкт-Петербурга (80%), а также жители Калининградской, Самарской, Ярославской, Мурманской и Владимирской областей (выше 50%).

Татарстан входит в группу «крепких середняков». Уровень закредитованности жителей республики по итогам третьего квартала 2019 года составляет 29% — на 1 п. п. больше, чем в первом квартале текущего года, и на 4 п. п. выше показателя годичной давности. «В деньгах» средняя кредитная задолженность одной семьи РТ (из расчета 2,7 человека) на конец третьего квартала составила 312,3 тыс. рублей против 283,4 тыс. в начале года и 257,5 тыс. по результатам аналогичного периода прошлого года (АППГ). Снизилась и просрочка по кредитам — сейчас 3,5%, а год назад — 4,4%. Среднегодовой доход на семью, наоборот, подрос: 1043 тыс. рублей год назад, 1028 тыс. в начале текущего года и 1070 тыс. рублей на 1 октября 2019-го. А вот объем сбережений сначала вырос, а затем упал. Если год назад на вкладах и депозитах татарстанская семья в среднем хранила 389,1 тыс. рублей, в начале года было 400,4 тыс. рублей, то на 1 октября сумма накоплений составила 355,5 тыс. рублей.

Любопытно, что в начале 2015 года (на самой первой карте) уровень закредитованности Татарстана составлял 18%. Таким образом, за неполных пять лет этот показатель в республике вырос на 11 п. п. Тогда на каждую семью приходилось 193,1 тыс. заемных рублей, из них 6,6% — просроченных. Средний размер сбережений составлял 293,6 тыс. рублей. А вот среднегодовой доход одного домохозяйства с тех пор изменился немного. Тогда он составлял 1067 тыс. рублей — всего на 3 тыс. меньше, чем сейчас.

.png)

«ВРЕМЯ БЕСПОРЯДОЧНОГО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ НАС УЖЕ ПОКИНУЛО»

У высокой закредитованности, отметила Лазарева, две очевидных причины — объем потребительских займов растет, а уровень доходов (на фоне увеличения потребностей населения) снижается. Всего с начала 2015 года размер среднего кредита вырос на 66%, в то время как зарплата за тот же период увеличилась только на 53%. И хотя «время беспорядочного потребительского кредитования нас уже покинуло», очень много долгов накопилось в тот период, когда безумными темпами росли необеспеченные потребительские кредиты.

Разделяет озабоченности Лазаревой и президент национальной ассоциации коллекторских агентств Эльман Мехтиев. Тем более что речь идет о том сегменте, где инфляция выше, чем «в среднем по больнице». «Люди попадают в те самые ножницы, о которых любит говорить министр экономического развития. Но мер по поддержке этой части населения мы не видим», — посетовал Мехтиев.

Как мы уже говорили, правительство озабочено закредитованностью россиян и планирует с ней бороться своими методами. В минэкономразвития намерены сократить до 10% к 2024 году долю заемщиков, которые отдают больше половины доходов за кредиты. В связи с этим в Центробанке не исключают, что в 2020-м обязательные платежи по кредитам могут вырасти на 5%.

В то же время рост закредитованности, по словам Мехтиева, не меняет методов действия коллекторских агентств, но увеличивает объем работы. Так, если в начале 2019 года в стране работало 200 с небольшим коллекторских агентств, то сейчас их уже около 260. Однако в профессиональной ассоциации коллекторских агентств ситуация не изменилась — и в начале года, и сейчас в эту организацию по-прежнему входит порядка 40 агентств, которые обслуживают более 90% рынка.

Из общего долгового портфеля россиян, который составляет, как было отмечено, около 17 трлн рублей, объем просроченных кредитов составляет около 700 миллиардов. Больше всего просрочек у россиян накопилось по автокредитам — 17%, а также по кредитным картам — 14%. Всего просрочки по потребительским кредитам составляют 68%, а по ипотеке — 0,6%.

Очень много долгов накопилось в тот период, когда безумными темпами росли необеспеченные потребительские кредиты

Очень много долгов накопилось в тот период, когда безумными темпами росли необеспеченные потребительские кредиты

«ПОД СОУСОМ БЛАГИХ ЦЕЛЕЙ МОЖНО РЫНОК ЕЩЕ БОЛЬШЕ СКОНЦЕНТРИРОВАТЬ И ДАВИТЬ ИГРОКОВ»

Президент ассоциации российских банков Гарегин Тосунян сделал акцент на том, что у нас не очень точно используются понятия. Высокая долговая нагрузка, на его взгляд, еще не есть закредитованность. А отсюда и неправильная логика поведения властей: если закредитованность высока, надо сдерживать рост кредитования. Но если население не закредитовано, а есть проблема необеспеченных долгов, проблема представляется уже в другом ракурсе. «Причина кроется в том, что на протяжении пяти лет доходы населения падают. Акцент больше на этом надо делать», — подчеркнул Тосунян.

По его мнению, необходимо смягчить денежно-кредитную политику и начать использовать накопленные Россией резервы. «Я вообще противник ограничительных мер», — продолжил эксперт, подчеркивая, что для развития экономики нужно наращивать потребительский спрос. «И хотя я иронично по поводу отрицательных процентных ставок уже высказался, но они имеют цель стимулировать банки заимствовать из федеральных ресурсов и кредитовать под минимальные ставки заемщиков. Чтобы те под минимальные ставки инвестировали, вкладывали, покупали и стимулировали экономику. Эта совсем другая логика», — полагает Тосунян.

При этом, на его взгляд, нельзя ограничивать людей в возможности покупать товары и удовлетворять свои потребности. «В свое время какая была мысль? Если много денег в экономику пустить — разворуют. Надо лучше резервы создавать… Можно такой логикой руководствоваться, что деньги не нужны, потому что их разворуют, и давайте будем сидеть на этих резервах. Не развивать инфраструктуру, инвестиции не делать, не обновлять основные фонды. Будем сидеть на деньгах. А есть другая философия. Задешево стимулировать экономику и через это стимулировать и производителей, и потребителей, и заемщиков, и кредиторов», — подчеркнул Тосунян.

Президент ассоциации российских банков Гарегин Тосунян: «Причина кроется в том, что на протяжении пяти лет доходы населения падают. Акцент больше на этом надо делать»

Президент ассоциации российских банков Гарегин Тосунян: «Причина кроется в том, что на протяжении пяти лет доходы населения падают. Акцент больше на этом надо делать»

По его словам, если мы сами себе не верим и хотим сжать денежную массу, ограничить кредитование и вообще всех во всем, то получим замороженную стагнирующую экономику, которую, собственно, мы имеем уже пять лет и которая фактически закладывает на более длительный период наше отставание от других стран. «Это очень серьезный вопрос, который комплексно надо рассматривать и на высшем уровне решать», — призвал Тосунян.

Финансист убежден, что все призывы и шаги по ограничению долговой нагрузки людей негативно воздействует на банки — вернее, на основную их часть. Но некоторым идет на пользу. «Под соусом благих целей можно рынок еще более сконцентрировать и давить как можно больше игроков… А дальше, захочу — процентные расходы буду наращивать, захочу — тарифные доходы стану увеличивать, захочу — вообще весь рынок подберу под себя и буду заниматься искусственным интеллектом», — прозрачно намекнул Тосунян на крупнейшего в стране игрока и его главу.

Он, разумеется, уверен, что рынок кредитования продолжит развиваться, но властям следует внимательнее относиться к вводимым мерам, чтобы не допустить роста теневого сегмента. «Важно осмыслить все те риски и сложности, высокую долговую нагрузку, которые имеют место быть. Важно также, чтобы не принимались скоропалительные решения ограничительного порядка, которые создают риск выталкивания в теневой сегмент, что очень опасно. Потому что если есть жизненный спрос в силу обстоятельств, люди все равно будут кредитоваться, просто мы не будем иметь полной картины. У нас и так часть экономики в теневой сфере находится», — заключил Тосунян.`

Комментарии 18

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.