Вопреки ожиданиям, входящий в СИБУР «Казаньоргсинтез» завершил 2025 год не с рекордами, а с противоречиями. С одной стороны — рост производства и ввод новых мощностей, с другой — падение выручки и обвал чистой прибыли. На фоне рекордного выпуска продукции прибыль рухнула на 40%, а долги взлетели до 32 млрд рублей. В прошлом завод зарабатывал куда больше, даже когда курс доллара был ниже, а геополитическая ситуация — сложнее. Компания производит как никогда, а зарабатывает как в кризис. О том, что снизило финансовые показатели казанского химического предприятия, — в материале «БИЗНЕС Online».

За прошлый год производство ПВХ в России упало на 17%, пластиковых труб и пленки — на 11–14%

За прошлый год производство ПВХ в России упало на 17%, пластиковых труб и пленки — на 11–14%

Цены рухнули, а рынок не покупает

Российский рынок полимеров переживает не просто спад, а полноценный системный кризис, который за истекший период 2025 года уничтожил десятки компаний и поставил на грань выживания даже отраслевых гигантов. Только за первое полугодие 2025-го с рынка ушли 874 компании-переработчика. За прошлый год производство ПВХ в России упало на 17%, пластиковых труб и пленки — на 11–14%.

Негативные тенденции вызваны снижением спроса как на внутреннем, так и на мировых рынках. Хотя потребление полимеров в мире продолжает расти, предложение значительно опережает спрос. Слабая покупательская активность уже привела к обвалу цен.

В последние годы российские производители активно наращивали мощности: запустился Иркутский завод полимеров, расширял производство СИБУР. Казалось бы, процесс импортозамещения идет полным ходом. Однако, с другой стороны, на российский рынок хлынул дешевый полимер из Китая, Ирана и Туркменистана. Переизбыток продукции оказался колоссальным. Цены поползли вниз, а склады заполнились.

Учитывая, что в ближайшие годы ожидается ввод большого количества новых мощностей, риск перепроизводства будет только нарастать. Россия уже сейчас проигрывает Китаю как по стоимости сырья, так и по цене готовых пластиковых изделий.

демонстрирует крайне негативную динамику и значительное ухудшение ключевых финансовых показателей") ПАО «Казаньоргсинтез» (входит в СИБУР) демонстрирует крайне негативную динамику и значительное ухудшение ключевых финансовых показателей

ПАО «Казаньоргсинтез» (входит в СИБУР) демонстрирует крайне негативную динамику и значительное ухудшение ключевых финансовых показателей

А что с «Казаньоргсинтезом»? Хуже, чем раньше

Просадка в химической области коснулась и крупнейших российских предприятий. Одно из них — татарстанское ПАО «Казаньоргсинтез» (входит в СИБУР), чья годовая бухгалтерская отчетность демонстрирует крайне негативную динамику и значительное ухудшение ключевых финансовых показателей.

Выручка по РСБУ упала на 4,7% — с 104,6 млрд до 99,8 млрд рублей, по МСФО — с 104,9 млрд до 99,9 млрд рублей. Хотя в кризис это еще полбеды. А вот чистая прибыль обвалилась на 41,5%. Компания заработала 7,3 млрд рублей против 12,5 млрд годом ранее. Почти в 2 раза меньше.

Отметим, что в 2021-м, когда КОС перешел от ТАИФа к СИБУРу, предприятие заработало за год 106,4 млрд рублей. И это с учетом того, что цены на полимеры в тот год находились на уровне цен прошедшего 2025-го. Максимальная выручка у предприятия была в экономически сложном 2022-м, когда из-за введения санкция предприятиям пришлось перенастраивать свои товарные потоки. И даже несмотря на такие сложности, в тот год поступления от реализации превысили 115,4 млрд рублей.

Что касается прибыли, то в 2021 году КОС отобразил по данной статье 24,9 млрд рублей, а в 2022-м еще больше — 27,3 млрд рублей. К слову, среднегодовой курс доллара в 2021-м составлял 73,7 рубля. И такой низкий курс доллара, на который сейчас кивают производители, объясняя свои неудачи, никак не мешал им тогда продавать больше и генерировать большую прибыль. Однако не стоит и забывать, что в связи с инфляционным обесцениванием как рубля, так и валюты сопутствующие расходы увеличились.

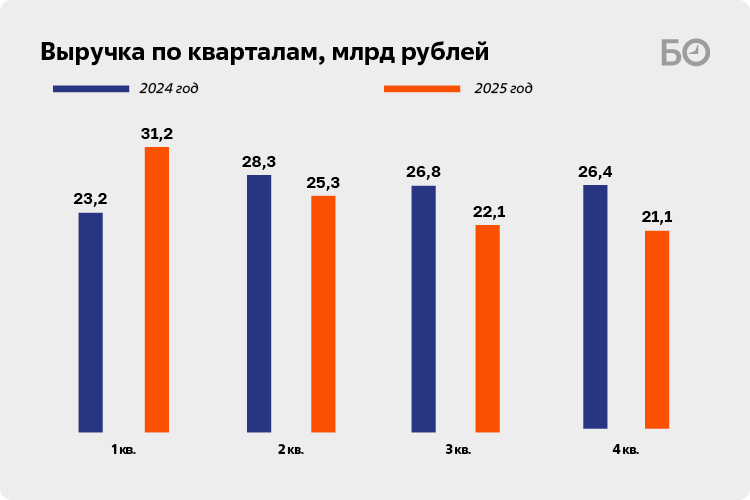

Если брать 2024 год, то в поквартальной разбивке предприятие от квартала к кварталу продавало свою продукцию равномерно, в среднем получая на свои счета по 26 млрд рублей раз в три месяца. В начале 2025-го ситуация была даже лучше, чем в 2024-м. Так, в I квартале КОС реализовал продукции на 31,2 млрд рублей. Однако с наступлением весны доходы предприятия стали неумолимо падать. В II квартале 2025-го выручка снизилась до 25,3 млрд, в III — до 22,1 млрд, а IV показал самое минимальное значение — 21,1 млрд рублей.

Аналогичная ситуация произошла и с доходами предприятия. Практически весь объем полученной прибыли был заработан в январе – марте 2025-го. Тогда компания отчиталась перед акционерами о получении итогового финансового результата в размере 6,1 млрд рублей. Но дальше было только хуже. II и III кварталы принесли дополнительные 1,5 млрд и 697 млн рублей в виде чистой прибыли, а под конец года — в октябре – декабре — КОС сработал в минус, отобразив почти 1 млрд в виде убытка.

Впервые в истории КОС выпустил более 1,1 млн т продукции — на 10% больше, чем годом ранее

Впервые в истории КОС выпустил более 1,1 млн т продукции — на 10% больше, чем годом ранее

Производственные рекорды не сгладили ситуацию

Падение выручки и прибыли произошло на фоне того, что прошедший год для компании отметился рекордными показателями. Впервые в истории КОС выпустил более 1,1 млн т продукции — на 10% больше, чем годом ранее, отметил директор предприятия Айрат Сафин на прошедшем в начале марта текущего года заседании общественного совета «Казаньоргсинтеза».

Такой рост стал возможен благодаря модернизации реактора В, одной из трех линий по производству полиэтилена высокой плотности. Его мощность выросла более чем вдвое — с 100 тыс. до 220 тыс. т в год. Дополнительную загрузку обеспечило сырье с нового этиленового комплекса ЭП-600 нижнекамского предприятия СИБУРа: около 20% его продукции сегодня направляется в Казань.

«Несмотря на то что в 2025-м мы перевыполнили план по выпуску продукции, ожидаемая прибыль ниже показателей аналогичного периода прошлого года», — добавил Сафин. По его словам, на это есть две причины. Первая — высокая процентная ставка. «Вы знаете, что мы ведем большую инвестиционную программу. Все это делается за счет заемных средств. Мы начинали программу, когда процентная ставка по банковским кредитам была ниже 10 процентов, а сейчас — более 20 процентов. Все это создает нагрузку на наши платежные ведомости», — оправдывался гендиректор предприятия. Второй фактор — это укрепление рубля. Учитывая корреляцию между стоимостью продукции и валютным курсом, укрепление рубля оказывает негативное давление на выручку. «Совокупность этих факторов негативно повлияла на финансовый результат», — резюмировал топ-менеджер казанского предприятия СИБУРа.

От себя добавим, что в отчетности КОСа на конец года курс доллара указан 78,23 рубля, что всего на 5% выше курса в размере 74,29 рубля на конец декабря 2021-го.

Что касается полученной выручки в детализации по продуктам, то 73,3 млрд рублей компания получила от продажи полиолефинов, 16,1 млрд рублей — от реализации пластиков и продуктов органического синтеза, полуфабрикаты принесли 8,5 млрд рублей.

Оговоримся, что, как и ранее, «Казаньоргсинтез» не продает продукцию напрямую потребителям — компаниям-переработчикам. 97% выручки поступает напрямую от контролирующего общества — ПАО «СИБУР», оставшаяся часть — от прочих связанных сторон. Поэтому в текущей модели выручка теоретически может быть скорректирована внутри холдинга, а убытки или снижение прибыли могут быть следствием как реальных проблем, так и того, что головная компания перераспределяет маржу на своем уровне. В самой компании ранее отмечали, что КОС продает СИБУРу свою продукцию по рыночным ценам, а вся добавленная стоимость «оседает» в КОСе.

В рамках РСБУ материальные затраты снизились на 8,5% до 55,6 млрд рублей. Зато расходы на оплату труда составили уже 8,7 млрд против 7,7 млрд рублей в 2024-м

В рамках РСБУ материальные затраты снизились на 8,5% до 55,6 млрд рублей. Зато расходы на оплату труда составили уже 8,7 млрд против 7,7 млрд рублей в 2024-м

Что с финансами?

Валовая прибыль предприятия уменьшилась на 13,4% — с 25 млрд до 21,6 млрд рублей. Это произошло из-за того, что себестоимость снижалась медленнее выручки. Если выручка упала на 4,7%, то себестоимость — на 1,9%, с 79,7 млрд до 78,1 млрд рублей.

В рамках РСБУ материальные затраты снизились на 8,5% до 55,6 млрд рублей. Зато расходы на оплату труда составили уже 8,7 млрд против 7,7 млрд рублей в 2024-м. Рост составил 13%. Но это фонд оплаты труда работников, занятых на производстве. У управленческого персонала расходы на оплату труда снизились на 8,5% до 810 млн рублей. Но если отчетность компании по РСБУ показала рост расходов на оплату труда почти на 1 млрд рублей, то отчетность по МСФО констатировала практически неизменный фонд оплаты труда — 11,1 млрд рублей.

В конце 2025 года стало известно, что на КОСе произойдет оптимизация персонала. В пресс-службе предприятия «БИЗНЕС Online» заявили, что изменения касаются не более 2% сотрудников. Таким образом, будут оптимизированы до 100 человек. Изменения затронули главным образом сотрудников проектов (часть из них в свое время переводили с постоянных договоров на срочные) — 80–90%. Соответственно, остальные — до 20 человек — административно-управленческий персонал. Но, видимо, чтобы избежать более пристального внимания к количеству персонала, руководство предприятия пошло на «военную хитрость». Так, в итоговых годовых отчетах что по РСБУ, что по МСФО составители обошли стороной пункт с количеством сотрудников, хотя ранее в отчетах КОСа всегда было указано, сколько человек числится на предприятии.

Более 1 млрд рублей КОС сэкономил на коммерческих расходах. Произошло это в большей степени из-за сокращения расходов на рекламу, в которых также сидит спонсорство футбольного клуба «Рубин». Если в 2024 году по этой графе было отображено 3,07 млрд рублей в виде расходов, то в 2025-м — 2,2 млрд рублей. Управленческие расходы показали рост всего на 152 млн рублей до 2,9 млрд рублей.

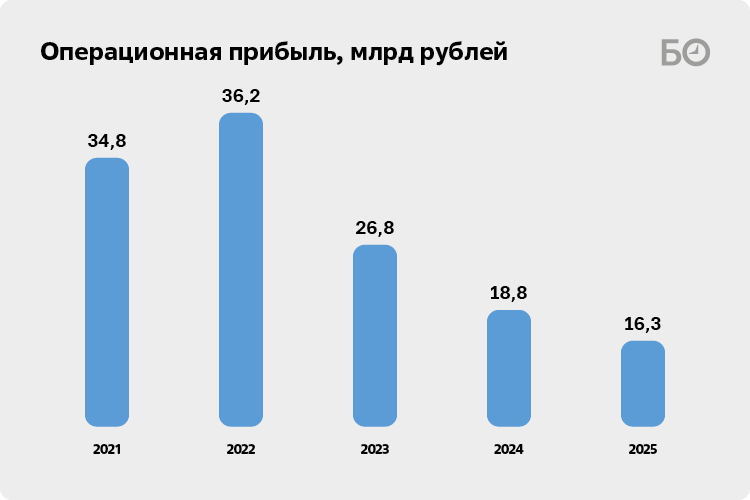

Итогом всей операционной деятельности при снизившейся выручке на фоне менее динамичного снижения издержек, согласно отчетности РСБУ, стало снижение прибыли от продаж на 13% — с 18,7 млрд до 16,3 млрд рублей. Что касается консолидированного отчета, то в соответствии с ним операционная прибыль снизилась кратно больше — на 31%, с 13,5 млрд до 9,3 млрд рублей.

Своих денег не хватает

Если динамика основных показателей укладывалась в некритических рамках, то проценты к уплате выросли кратно. Расходы на проценты увеличились в 4,5 раза — с 882 млн до 4 млрд рублей. Это крайне негативный сигнал, указывающий на резкий рост долговой нагрузки. Связано это с тем, что общество в 2025 году получило три долгосрочных кредита с погашением до 2029-го. Таким образом, сумма долгосрочных и краткосрочных займов выросла с 11 млрд до 34,5 млрд рублей, причем долгосрочные заемные средства увеличились почти в 5,5 раза — с 6 млрд до 32 млрд рублей.

Привлеченные средства пошли на завершение строительства комплекса по производству гексена. Странно то, что сам комплекс физически расположен на другом предприятии СИБУРа — ПАО «Нижнекамскнефтехим» в Нижнекамске, хотя числится на балансе КОСа. Кроме того, в процессе находится строительство парогазовой установки. Стройки требовали огромных вложений: предприятие инвестировало на приобретение основных средств 40,9 млрд рублей — это в 1,9 раза больше, чем в 2024 году. Эти деньги частично взяты в кредит. Проблема в том, что на фоне кризисного рынка новые мощности пока не дают ожидаемой отдачи — цены на полимеры падают, а спрос сжат.

Прочие расходы выросли на 83,6% — с 2,3 млрд до 4,2 млрд рублей. Внутри этой статьи заметны сильные негативные изменения. Обесценение основных средств и капитальных вложений выросло до 898 млн рублей. В 2024 году было 175 млн рублей. Убыток от выбытия долгосрочных активов к продаже составил 651 млн рублей, кроме того, были созданы резервы под обесценение запасов: рост с 114 млн до 378 млн рублей.

С учетом всех доходов и расходов прибыль до налогообложения по РСБУ составила 10 млрд рублей, что меньше на 7,4 млрд рублей, чем в 2024-м, по МСФО — 9,9 млрд рублей против 13,9 млрд рублей в 2024-м. По причине снижения финансового результата, а также вложения средств в модернизацию основных средств, что в моменте уменьшает налогооблагаемую прибыль, налог на прибыль составил 2,7 млрд рублей, что на 2,2 млрд рублей меньше, чем по итогам 2024-го, когда налог составлял 4,9 млрд рублей.

У «Казаньоргсинтеза» по итогам 2025 года EBITDA составила 23,5 млрд рублей против 25,8 млрд рублей годом ранее

У «Казаньоргсинтеза» по итогам 2025 года EBITDA составила 23,5 млрд рублей против 25,8 млрд рублей годом ранее

Бизнес стал менее эффективным

Один из главных индикаторов здоровья бизнеса — EBITDA (прибыль до вычета процентов, налогов, износа и амортизации). Этот показатель очищен от «бумажных» статей и показывает, сколько компания реально зарабатывает своей основной деятельностью.

У «Казаньоргсинтеза» по итогам 2025-го EBITDA составила 23,5 млрд рублей против 25,8 млрд рублей годом ранее. Падение почти на 9%. Казалось бы, не катастрофа. Но есть два но.

Первое: рентабельность по EBITDA упала с 24,6 до 23,5%. Это значит, что с каждого рубля выручки компания стала получать меньше денежной прибыли. Производство стало менее эффективным — или рынок заставил продавать дешевле.

Второе и главное: при падении EBITDA на 9% чистая прибыль по МСФО рухнула на 41,5%. Разрыв колоссальный. Почему? Потому что выросли проценты по кредитам. Компания взяла слишком много дорогих займов, и теперь обслуживание долга съедает львиную долю того, что заработано.

Если пересчитать EBITDA в доллары (по среднему курсу года), картина становится еще нагляднее: $281 млн в 2025-м против $279 млн в 2024-м. Рост мизерный, менее 1%. В валюте компания практически не прибавила, хотя номинальная выручка в рублях должна была расти хотя бы за счет инфляции.

Комментарии 141

Редакция оставляет за собой право отказать в публикации вашего комментария.

Правила модерирования.